Mapa Geral da Reforma Tributária

Foi aprovado na Câmara de Deputados, em 16 de Janeiro de 2025 (LC 214/2025), o principal projeto de regulamentação da reforma tributária, marcando uma etapa crucial no avanço desta importante pauta legislativa. A aprovação ocorreu após análise e votação pela Comissão de Constituição e Justiça (CCJ) e pelo plenário da Casa.

Era inquestionável a necessidade da regulamentação da Reforma Tributária, e essa urgência tornou uma pauta das principais prioridades do país nos últimos tempos.

Além disso, também se tornou de grande importância discutir não apenas a estrutura do sistema tributário, mas também como os recursos são utilizados pelo governo.

Com a regulamentação adequada, espera-se, além da simplificação do sistema tributário, a promoção de um ambiente mais favorável aos negócios, estimulando o crescimento econômico e a geração de empregos.

Portanto, é crucial que o Congresso garanta que as medidas adotadas contribuam para o desenvolvimento sustentável do país.

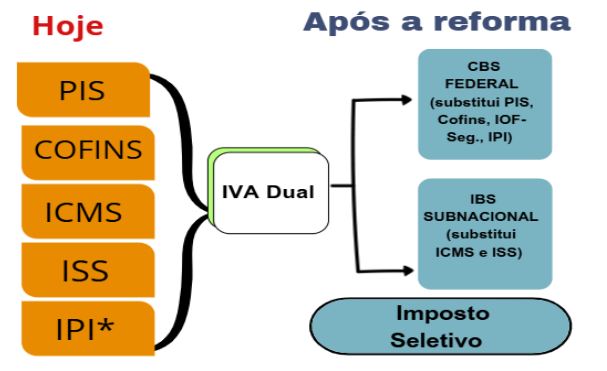

Atualmente, impostos federais como PIS e Cofins são cumulativos, ou seja, são cobrados em várias etapas: quando a empresa compra matéria-prima, quando vende o produto para a loja e novamente quando a loja vende ao consumidor. A reforma eliminará essa cobrança repetida.

Com o fim do “imposto sobre imposto”, os custos de produção devem diminuir e a eficiência aumentar.

Segundo o governo, isso pode até resultar em produtos mais baratos para o consumidor.

O objetivo é que as mudanças não elevem a quantidade de impostos cobrados atualmente. Sendo assim, a proposta é de que o novo modelo de tributação deve, no máximo, cobrar 26,5% sobre o preço dos produtos.

Alguns itens terão uma carga tributária maior, enquanto outros terão uma menor, mas a média deve manter a carga atual.

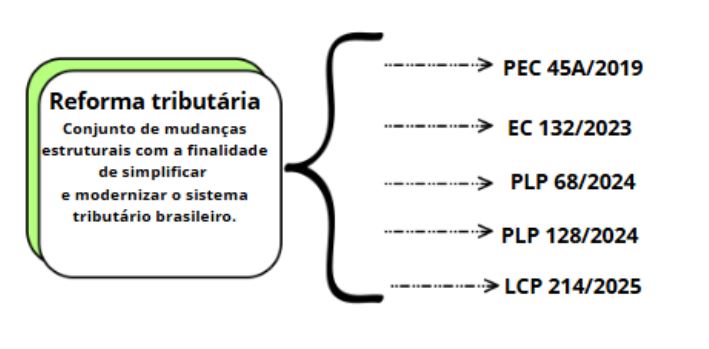

O projeto anterior já estabelecia regras para a cobrança dos três novos impostos sobre o consumo (IBS, CBS e Imposto Seletivo) criados com a reformulação do sistema tributário, aprovada e promulgada pelo Congresso em 2023 através da EC 132/23. Esses novos impostos substituirão cinco tributos atualmente aplicados sobre o consumo: PIS, Cofins, IPI, ICMS e ISS.

Vale lembrar que a implementação das novas regras da reforma tributária será gradual, e os efeitos completos serão sentidos ao longo do tempo, com novas regulamentações que serão divulgadas.

PROJETOS DE LEI COMPLEMENTAR

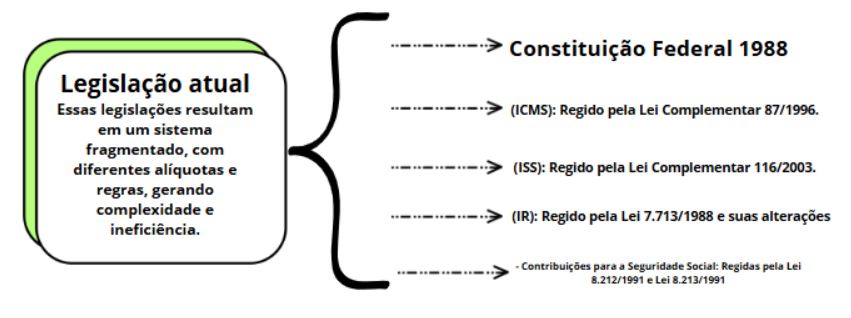

Desde a Constituição Federal de 1988, o sistema tributário brasileiro, embora baseado em um modelo constitucional robusto, foi alvo de inúmeras modificações fragmentadas e expansões descoordenadas. A criação de tributos sobrepostos, a diferenciação de bases de cálculo e a guerra fiscal entre Estados agravaram problemas históricos.

Atualmente, o sistema tributário brasileiro é regido por uma série de leis e normas, incluindo:

Mudanças:

Os Objetivos da Reforma Tributária

A Lei Complementar 214/2025 propõe mudanças significativas que visam simplificar a arrecadação, promover a justiça fiscal e estimular o crescimento econômico, mas sempre com respeito aos valores constitucionais, como a isonomia e a capacidade contributiva.

Substituição dos Impostos

A Reforma Tributária substitui 5 tributos – PIS, Cofins, IPI*, ICMS e ISS – por um IVA Dual de padrão internacional, composto pela Contribuição sobre Bens e Serviços (CBS), federal, e pelo Imposto sobre Bens e Serviços (IBS), subnacional (de estados e municípios). Cria o Imposto Seletivo, de caráter regulatório, para desestimular o consumo de produtos prejudiciais à saúde ou ao meio ambiente.

Simplificação Tributária

A unificação de tributos sobre o consumo visa eliminar redundâncias e facilitar a apuração fiscal. Com isso, espera-se reduzir a carga burocrática e os custos operacionais das empresas.

Neutralidade Econômica

Inspirada pelo princípio da neutralidade, a reforma evita que a tributação interfira nas decisões econômicas, garantindo um mercado mais competitivo e eficiente.

Transparência Fiscal

Um dos pilares da reforma é tornar o tributo visível ao consumidor final, permitindo que cada cidadão compreenda o impacto tributário sobre o valor de bens e serviços.

Justiça Tributária

A reforma busca corrigir a regressividade atual, na qual a população de menor renda paga, proporcionalmente, mais tributos do que as classes mais abastadas.

Eficiência e Competitividade

O sistema simplificado e harmonizado permitirá às empresas reduzir custos, melhorar a previsibilidade fiscal e se tornar mais competitivas no mercado global.

Legislação Uniforme

A CBS e o IBS contarão com uma legislação padronizada em todo o território nacional. Isso significa que haverá regras idênticas sobre fatos geradores, bases de cálculo, sujeitos passivos, alíquotas, regimes de compensação, imunidades e isenções. Essa padronização deve reduzir a complexidade e melhorar a previsibilidade para as empresas.

Apuração centralizada

A arrecadação da CBS será feita pela Receita Federal do Brasil, enquanto o IBS será gerenciado por um Comitê Gestor. Isso significa uma promessa de menos burocracia e mais eficiência na fiscalização e na distribuição dos recursos.

Incidência ampla

Todas as atividades econômicas que envolvam bens e serviços, incluindo economia digital e importação, estarão sujeitas ao novo IVA. Transações como locação, venda de imóveis, permissões, arrendamentos e outras operações serão alcançadas pelo novo modelo tributário.

Princípio do destino

O novo sistema aplicará a tributação conforme o local de destino do bem ou serviço, diferentemente do modelo atual, que tributa no Estado de origem. Essa mudança busca equilibrar a distribuição de receitas entre os entes federativos.

Não cumulatividade plena

A nova estrutura permitirá o pleno direito a crédito do IVA incidente na aquisição de bens e serviços, reduzindo o efeito cascata da tributação. No entanto, bens para uso e consumo pessoal e operações isentas ou não tributadas não gerarão crédito fiscal.

Split Payment

A reforma tributária trouxe uma novidade chamada split payment, um sistema que automatiza o pagamento de impostos nas transações comerciais.

Ressarcimento de créditos acumulados

A Lei Complementar PLP 068/2024 definirá as regras para a compensação e ressarcimento dos créditos acumulados.

Cálculo dos impostos por fora

Os novos tributos não serão incorporados à base de cálculo dos produtos e serviços vendidos, garantindo maior transparência e previsibilidade na formação de preços. Isso para acabar “imposto sobre imposto”.

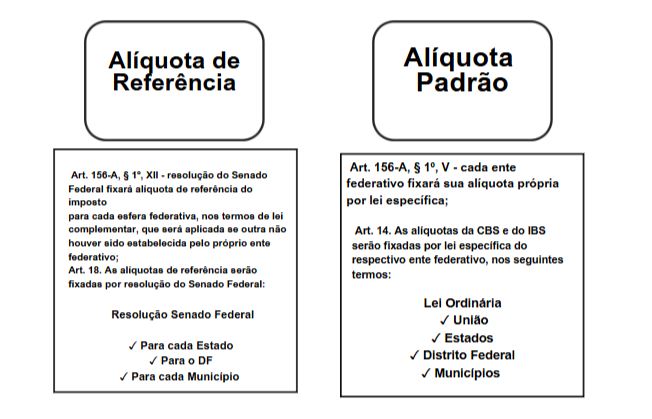

Alíquota de Referência x Alíquota Padrão

Fases da Implementação

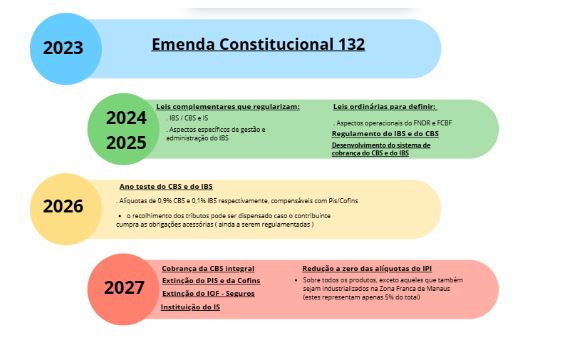

A implementação do novo sistema tributário será gradual, dividida em duas grandes etapas: a introdução dos novos tributos e a extinção progressiva dos tributos atuais.

Fase 1: Implementação da CBS e do IS (2026–2027)

A primeira etapa envolve a substituição das contribuições ao PIS e à COFINS pela Contribuição sobre Bens e Serviços (CBS) e a implementação do Imposto Seletivo (IS).

2026:

- Alíquota 0,9% CBS e 0,1% IBS UF ( não contempla alíquota para os municípios neste ano )

• Criação da CBS, com aplicação em caráter opcional. Empresas poderão optar entre simplesmente declarar e não recolher a nova contribuição, ou, declarar e recolher, concomitantemente às contribuições antigas, hipótese em que poderá realizar o abatimento do PIS/COFINS com o que foi recolhido de CBS, ou pedir o ressarcimento.

Início da regulamentação do Imposto Seletivo (IS), que incidirá sobre produtos prejudiciais à saúde e ao meio ambiente.

2027:

- Alíquota CBS – a ser fixada pelo Senado e IBS alíquota 0,05% UF e 0,05% município.

• Extinção do PIS/COFINS e substituição obrigatória pela CBS.

• Redução a zero do IPI fora da Zona Franca de Manaus (ZFM).

• Início da cobrança efetiva do IS, com alíquotas progressivas estabelecidas em lei complementar.

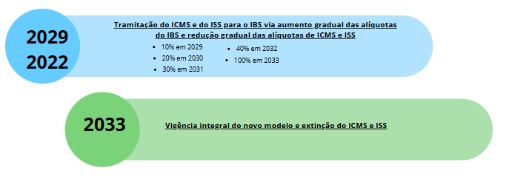

Fase 2: Implementação Gradual do IBS e Extinção do ICMS/ISS (2029–2033)

A segunda etapa consiste na implementação do Imposto sobre Bens e Serviços (IBS) e na extinção progressiva do ICMS (estadual) e do ISS (municipal), com transição escalonada ao longo de cinco anos.

2029:

• Redução de 10% das alíquotas do ICMS e do ISS.

• Implementação do IBS, com cobrança inicial de apenas 10% da alíquota cheia, sobre todas as operações.

2030:

• Redução adicional de 10% nas alíquotas do ICMS e do ISS.

• Aumento proporcional da alíquota do IBS, com escalonamento progressivo (20% da alíquota cheia).

2031 a 2032:

• Redução sucessiva de 10% ao ano das alíquotas do ICMS e ISS, até sua extinção total em 31 de dezembro de 2032.

- Simultaneamente e proporcionalmente, o IBS atinge alíquota plena, definida pelos Estados e Municípios.

2033:

• Extinção definitiva do ICMS e do ISS.

- O IBS passa a ser o único imposto de competência compartilhada entre Estados e Municípios, recolhido no local de consumo.

O cronograma abaixo organiza, de forma clara e linear, as fases de implementação:

* A extinção integral do IPI fica vinculada ao prazo da Zona Franca de Manas, definido no art. 92-A da CF

* O IPI será mantido para 5% dos produtos hoje alcançados e será extinto no mesmo prazo da ZFM. Imposto seletivo ou imposto do pecado, incidirá sobre operações com bens supérfluos ou prejudiciais ao meio ambiente e a saúde humana.

CBS – Contribuição sobre Bens e Serviços (Federal)

A CBS – Contribuição sobre Bens e Serviços – substitui as contribuições ao PIS e à COFINS, tributos federais amplamente criticados pela sua complexidade operacional e por suas múltiplas bases de cálculo. De competência exclusiva da União, a CBS representa um avanço significativo ao adotar características típicas do IVA moderno.

Características Principais da CBS

1. Base de Cálculo Unificada

A CBS incidirá sobre o valor agregado na operação, sendo um tributo não-cumulativo. Isso significa que os créditos pagos na etapa anterior serão compensados com o tributo devido na etapa subsequente.

Alíquota Única

A CBS terá uma alíquota uniforme para todas as operações em território nacional, o que simplifica significativamente o processo de apuração. A alíquota será definida por lei ordinária, oferecendo maior flexibilidade ao Poder Executivo.

- Cashback Social

Em uma medida voltada à justiça fiscal, a CBS introduz um mecanismo de cashback, devolvendo parte dos tributos pagos por consumidores de baixa renda. Essa inovação, visa reduzir o impacto regressivo da tributação sobre o consumo.

IBS – Imposto sobre Bens e Serviços (Estadual e Municipal)

O IBS – Imposto sobre Bens e Serviços – substitui os atuais ICMS (estadual) e ISS (municipal), considerados os tributos mais complexos do sistema brasileiro. Sua implementação representa um marco na busca pela harmonização tributária entre Estados e Municípios, promovendo uma tributação mais uniforme e transparente.

Características Principais do IBS

1. Competência Compartilhada

O IBS será de competência conjunta entre Estados e Municípios, com alíquotas definidas por ente federativo. Isso fortalece o pacto federativo, respeitando as autonomias locais, mas sob um modelo coordenado.

- Tributação no Destino

Diferentemente do ICMS, que tributa no local de origem, o IBS adotará o princípio da tributação no destino. Isso significa que o imposto será devido no local onde o bem ou serviço for consumido, eliminando a guerra fiscal entre Estados.

- Transição Gradual

A implementação do IBS ocorrerá de forma gradual, entre 2029 e 2033, garantindo uma transição suave e previsível para Estados, Municípios e contribuintes. Nesse período, as alíquotas do ICMS e ISS serão reduzidas progressivamente, enquanto o IBS será incrementado.

Exemplo Prático:

Atualmente, uma empresa localizada no Estado A vende um produto para o Estado B, e a tributação incide no local de origem. Com a reforma, o IBS será recolhido no Estado B, onde ocorre o consumo. Isso assegura maior justiça fiscal e evita que Estados mais desenvolvidos concentrem a arrecadação.

Gestão do IBS

Para coordenar a arrecadação e a distribuição do IBS, a reforma prevê a criação de um Comitê Gestor Nacional, composto por representantes de Estados e Municípios. Esse órgão será responsável por uniformizar as normas e garantir o cumprimento dos princípios constitucionais.

IS – Imposto Seletivo (Extrafiscal)

O IS – Imposto Seletivo – é um tributo de natureza extrafiscal, criado para desestimular o consumo de produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente. O IS substitui parcialmente o IPI (Imposto sobre Produtos Industrializados), mas com uma incidência mais focada e progressiva.

Características Principais do IS

1. Finalidade Extrafiscal

Tributos extrafiscais têm como objetivo regulamentar comportamentos sociais e econômicos, e não apenas arrecadar recursos. O IS, portanto, será aplicado para desestimular atividades nocivas.

- Progressividade

O IS incidirá com alíquotas progressivas, de acordo com o potencial lesivo do produto ou serviço. Isso significa que produtos mais prejudiciais terão tributação mais elevada.

- Produtos e Serviços Alcançados

De acordo com a Lei Complementar 214/2025, o IS incidirá sobre:

• Bebidas alcoólicas e açucaradas1

• Produtos fumígenos (cigarros e similares)

• Veículos automotores (a depender das emissões)

• Minerais e atividades extrativas

• Jogos de azar e apostas

Exemplo Prático:

Uma fábrica de bebidas açucaradas, que atualmente paga IPI de 10%, poderá ser onerada com uma alíquota de 15% a 20% do IS, em razão do impacto negativo à saúde pública, buscando desestimular o consumo.

A Não-Cumulatividade na Reforma

Na CBS e no IBS, a regra da não-cumulatividade é adotada de forma ampla e uniforme, garantindo que apenas o valor agregado seja tributado:

- Crédito Integral: Todo tributo pago na aquisição de bens e serviços poderá ser creditado contra o tributo devido na etapa subsequente.

- Simplificação das Regras: A EC 132/23 unifica as normas de creditamento, eliminando as diferenças que hoje existem entre PIS/COFINS, ICMS e ISS.

- Restrições Específicas: Não será permitido o creditamento para aquisições voltadas a uso ou consumo pessoal, preservando a natureza econômica do tributo.

- Recolhimento na Liquidação Financeira (Split Payment)

Split Payment é assegurar que, quando as empresas pagarem os impostos devidos pelas suas vendas, elas possam abater os valores de tributos cobrados pelos seus fornecedores e em suas compras. A principal novidade é que este pagamento é automaticamente dividido entre o vendedor e as autoridades fiscais no momento da transação.

Esse modelo, ao respeitar o princípio da não-cumulatividade, elimina a tributação em cascata e assegura maior eficiência ao sistema.

Imunidades e Benefícios

As imunidades tributárias, já previstas na Constituição Federal, que visam proteger determinados valores essenciais, como o direito à educação e a justiça social. As imunidades não são privilégios, mas sim mecanismos que asseguram o cumprimento de direitos fundamentais.

A EC 132/23 preserva as imunidades já consagradas pela Constituição de 1988, aplicando-as aos novos tributos CBS, IBS e IS.

Imunidades Mantidas

1. Livros, jornais, periódicos e o papel destinado à impressão.

- Serviços de radiodifusão de sons e imagens de caráter gratuito.

- Exportações de bens e serviços – com direito ao crédito acumulado.

- Templos religiosos e suas atividades conexas.

- Partidos políticos, fundações e sindicatos sem fins lucrativos.

Inovações e Restrições

• Entidades beneficentes de assistência social:

Essas entidades serão imunes à tributação sobre consumo, desde que ligadas a entidades religiosas e institutos científicos e tecnológicos, ou por elas realizadas com objetivos sociais, sujeitando-se às novas regras e condições estabelecidas pela Lei Complementar.

Benefícios Fiscais Específicos

A reforma prevê regimes de redução de alíquotas e isenções para bens e serviços essenciais, como:

- Cesta básica nacional – Redução de 100%.

- Medicamentos e dispositivos médicos – Redução de 60%.

- Serviços de educação e saúde – Redução de 60%.

- Serviços de Profissionais Intelectuais – Redução de 30%.

Comércio Exterior

O comércio exterior, depende de um sistema tributário que garanta competitividade internacional e expectativa para exportadores e importadores, o sistema tributário, se não for bem estruturado, pode se tornar um problema comercial, prejudicando investimentos e colocação de produtos brasileiros no mercado global.

Impactos Positivos

1. Desoneração das Exportações

As operações de exportação continuarão isentas de CBS, IBS e Imposto Seletivo (IS), garantindo que os produtos brasileiros cheguem ao mercado externo livres de carga tributária interna.

- Manutenção e Aproveitamento de Créditos

Diferentemente do cenário atual, em que há acúmulo de créditos tributários não compensáveis, a reforma garante o direito dos exportadores à manutenção e à restituição dos créditos gerados nas etapas anteriores. Isso soluciona um problema antigo nesta área, oferecendo novas perspectivas financeiras.

Setor de Serviços

O setor de serviços, que representa mais de 70% do PIB nacional, é, sem dúvida, o maior desafio da Reforma Tributária. A tributação deve respeitar as particularidades de cada setor, evitando alterações que comprometam sua sustentabilidade.

Atualmente, o setor de serviços tem benefícios de alíquotas mais baixas do ISS, que incidem sobre o valor total da operação, sem a sistemática da não-cumulatividade. A unificação do ISS com o ICMS no IBS – um tributo baseado no valor agregado – pode gerar uma elevação significativa da carga tributária para as empresas de serviços.

Impactos Negativos

1. Aumento da Carga Tributária

Empresas de serviços, que possuem pouca aquisição de insumos (e, portanto, poucos créditos a compensar), serão sobrecarregadas pelo IBS, cuja alíquota tende a ser superior à atual do ISS.

- Repercussão no Preço Final

O aumento da carga tributária poderá ser repassado ao consumidor final, elevando os preços dos serviços.

Impactos Positivos

1. Simplificação e Uniformidade

A reforma elimina as diferenças de alíquotas entre os municípios, trazendo maior simplicidade e possibilidades para empresas que atuam em várias regiões.

- Reduções para Serviços Essenciais

Serviços de educação e saúde terão suas alíquotas reduzidas em até 60%, conforme previsto na LC214/25, reconhecendo o caráter social desses setores.

Indústria e Produção

A indústria é um dos setores mais beneficiados pela Reforma Tributária. A tributação em cascata e a complexidade do sistema atual representam um dos principais obstáculos ao desenvolvimento industrial brasileiro. A substituição dos tributos sobre o consumo pela CBS e pelo IBS, ambos pautados no valor agregado e na não-cumulatividade, simplifica a tributação e reduz o custo efetivo das operações.

Impactos Positivos

Eliminação do Efeito Cascata

O princípio da não-cumulatividade assegura que a CBS e o IBS incidirão apenas sobre o valor agregado em cada etapa produtiva, permitindo a compensação integral dos créditos tributários.

- Simplificação Tributária

A substituição do PIS/COFINS, IPI e ICMS por tributos mais simples reduz os custos de compliance tributário e proporciona maior segurança jurídica.

- Redução de Custos Produtivos

A eliminação de tributos cumulativos e a harmonização das alíquotas podem reduzir o custo efetivo da produção industrial, tornando os produtos brasileiros mais competitivos no mercado interno e externo.

Desafios

Ajustes na Cadeia de Produção

Durante a transição gradual para o IBS, entre 2029 e 2033, as indústrias deverão adaptar suas cadeias produtivas e seus sistemas de gestão tributária.

- Imposto Seletivo

Produtos considerados prejudiciais, estarão sujeitos ao IS, o que pode impactar setores específicos da indústria.

Avaliação Quinquenal

Avaliação, a cada 5 anos, da eficiência, eficácia e efetividade, enquanto políticas sociais, ambientais e de desenvolvimento econômico, das regras de incidência do IBS e da CBS que não decorram das normas gerais:

‐ Regimes diferenciados

‐ Regimes específicos

‐ Composição da Cesta Básica Nacional, privilegiando alimentos in natura ou minimamente processados e consumidos majoritariamente por famílias de baixa renda

‐ Cashback

‐ Regimes aduaneiros especiais, zonas de processamento de exportações, Reporto, Reidi

• O Imposto Seletivo também será objeto da avaliação quinquenal

• Primeira avaliação com base nos dados de 2033, podendo resultar em projeto de lei até o início de 2035

Desafios da Transição

Embora o cronograma tenha sido pensado para garantir harmonia e previsibilidade, ele apresenta desafios que merecem atenção:

- Adaptação Tecnológica

Empresas precisarão ajustar seus sistemas de gestão tributária, que atualmente operam com cinco tributos distintos, e terão de adicionar 3 novas espécies tributárias. Isso exigirá investimentos em tecnologia e capacitação de equipes.

- Fiscalização e Arrecadação

Durante a fase de transição, Estados e Municípios precisarão coordenar suas ações com o novo Comitê Gestor do IBS, evitando conflitos na arrecadação e distribuição do tributo.

- Complexidade no Período de Convivência

Entre 2029 e 2032, as empresas deverão lidar simultaneamente com ICMS, ISS e IBS, o que poderá gerar dúvidas e complexidade operacional temporária.

- Gestão Federativa

A transição exige cooperação entre os entes federativos para definir alíquotas do IBS e harmonizar as novas regras, respeitando as autonomias locais.

É importante estar atento às especificidades da reforma, como as alíquotas aplicáveis a diferentes setores e

produtos, os regimes especiais de tributação e as regras de transição que ainda serão regulamentadas. O não cumprimento das novas exigências pode acarretar multas, autuações e outros problemas fiscais para as empresas.