Apuração Assistida na Reforma Tributária

A apuração assistida surge como um dos pilares da reforma tributária brasileira, prometendo revolucionar a forma como empresas e o governo interagirão no cálculo e recolhimento de impostos. Com base nas informações divulgadas pela Receita Federal sobre o projeto-piloto, vamos detalhar o processo, suas vantagens e desvantagens.

-

O que é a Apuração Assistida?

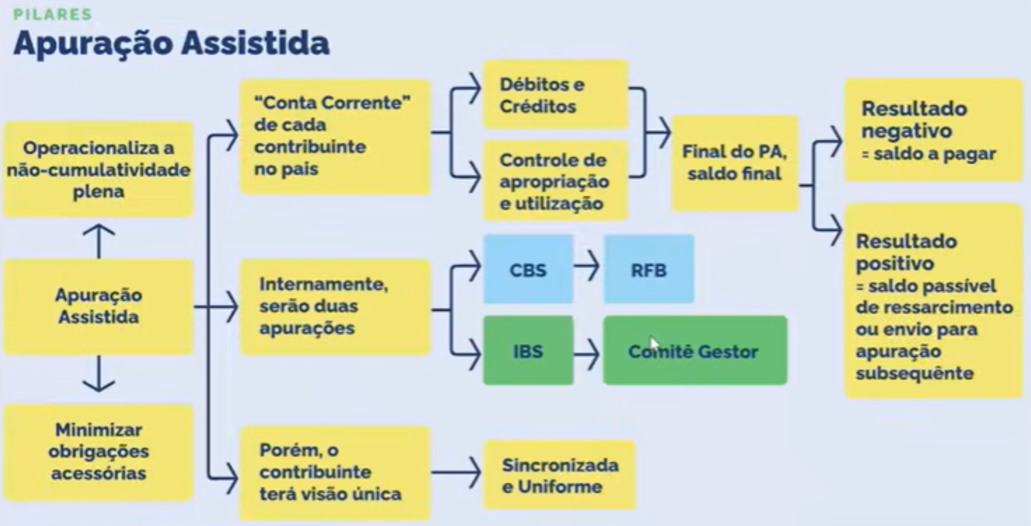

A apuração assistida é um novo modelo de gestão fiscal inovador que visa automatizar e otimizar o cálculo e a fiscalização dos novos tributos sobre o consumo, o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). Este sistema busca uma integração profunda entre os sistemas das empresas e os do fisco, permitindo uma análise mais precisa e em tempo real das movimentações tributárias. A ideia central é que o governo, por meio da Receita Federal, utilize os dados de todos os documentos fiscais eletrônicos (DF-e) para pré-calcular os impostos devidos pelas empresas.

-

Como Funciona o Processo de Apuração Assistida?

A Receita Federal delineia um processo que se baseia na automação e no compartilhamento de informações. Veja as etapas principais:

- Emissão de Documentos Fiscais: As empresas continuarão emitindo notas fiscais eletrônicas (NF-e), Conhecimentos de Transporte Eletrônicos (CT-e) e outros documentos fiscais com as informações detalhadas de suas operações (vendas, compras, serviços prestados e tomados).

- Transmissão Automática de Dados: Esses documentos fiscais, com os dados da operação, serão transmitidos de forma quase instantânea para os sistemas da Receita Federal (ou do Comitê Gestor do IBS/CBS).

- Pré-cálculo pela Receita Federal: Com base nos dados recebidos, o sistema da Receita Federal realizará o pré-cálculo do IBS e da CBS devidos pela empresa, considerando alíquotas, regimes especiais, créditos e débitos. A inteligência artificial e algoritmos avançados serão utilizados para identificar e aplicar as regras tributárias.

- Disponibilização da Apuração: A apuração prévia será disponibilizada para a empresa em um ambiente digital unificado, possivelmente por meio de um portal ou sistema específico. Isso permitirá que a empresa visualize o valor dos impostos que o fisco entende como devido.

- Validação e Ajustes pela Empresa: A empresa terá um prazo para validar, contestar ou complementar as informações apresentadas pela Receita Federal. Caso discorde de algum pré-cálculo, poderá apresentar justificativas e dados adicionais para correção. Este é um ponto crucial, pois a responsabilidade final pelo pagamento correto permanece com o contribuinte.

- Recolhimento dos Tributos: Após a validação (ou após o prazo para contestação), o sistema gerará as guias de recolhimento dos impostos.

-

Vantagens da Apuração Assistida

A implementação da apuração assistida, traz uma série de benefícios potenciais:

- Simplificação e Redução da Burocracia: Diminui a complexidade para as empresas, que gastarão menos tempo com o cálculo manual dos tributos.

- Redução de Erros: Ao automatizar o processo de cálculo, a chance de erros humanos e divergências de interpretação da legislação é drasticamente reduzida.

- Maior Previsibilidade: As empresas terão uma visão mais clara e antecipada dos seus débitos tributários, o que facilita o planejamento financeiro.

- Combate à Sonegação e Fraudes: A Receita Federal terá acesso a dados em tempo real, o que permite identificar inconsistências e operações irregulares de forma mais eficiente.

- Redução de Litígios: Com a pré-apuração e a possibilidade de saneamento de divergências antes mesmo do recolhimento, a tendência é a diminuição de autuações e processos administrativos e judiciais.

-

Desvantagens e Desafios da Apuração Assistida

Apesar das promessas, a apuração assistida também apresenta desafios e possíveis desvantagens que precisam ser cuidadosamente gerenciados:

- Dependência Tecnológica: O sucesso do sistema dependerá de uma infraestrutura tecnológica robusta e segura, tanto por parte do governo quanto das empresas. Falhas nos sistemas podem gerar grandes problemas.

- Qualidade dos Dados: A exatidão do pré-cálculo da Receita Federal dependerá da qualidade e correção dos dados informados pelas empresas nos documentos fiscais. Erros na origem podem propagar-se.

- Adaptação das Empresas: Empresas, especialmente as de menor porte, precisarão se adaptar aos novos sistemas e processos, o que pode demandar investimentos em tecnologia e treinamento.

- Segurança e Privacidade dos Dados: A centralização de grande volume de dados fiscais exige garantias robustas de segurança para evitar vazamentos e acessos indevidos.

- Complexidade da Legislação: Mesmo com a reforma, a legislação tributária brasileira ainda possui nuances e exceções que podem ser difíceis de serem totalmente automatizadas e interpretadas por um sistema.

- Responsabilidade Final do Contribuinte: A empresa ainda terá a responsabilidade final de verificar e validar a apuração, o que significa que o conhecimento das regras tributárias continua sendo essencial.

- Período de Transição: A implementação será gradual e o período de transição pode gerar incertezas e desafios para as empresas se ajustarem ao novo modelo.

A Receita Federal liberou uma ferramenta oficial de cálculo para a Reforma Tributária sobre o Consumo, denominada "Calculadora IBS/CBS". Sua função é interpretar os dados de uma operação de consumo e calcular automaticamente os tributos devidos, apresentando os resultados com memória de cálculo, base legal aplicada e detalhamento técnico. A calculadora teve um aprimoramento, conforme comunicado pelo gerente de desenvolvimento do Serpro, Fábio Ávila, numa live em 24/07/2025. Foi incluído um validador de documentos fiscais e gerador de blocos da CBS.

Clique aqui para ter acesso a essa ferramenta

A apuração assistida representa um marco na Reforma Tributária do Consumo, sinalizando uma mudança paradigmática do modelo de “lançamento por homologação” para um sistema de conformidade contínua, mais automatizado e colaborativo. As vantagens são claras: maior controle, transparência, redução de erros e fraudes, e uma promessa de maior segurança jurídica e previsibilidade para o contribuinte. A Calculadora IBS/CBS, é a espinha dorsal tecnológica dessa transformação, prometendo padronizar cálculos e atualizar regras em tempo real.

O projeto-piloto da Receita Federal, em andamento (teve início em 01/07/2025 e com previsão de término somente em 2026), é um passo fundamental para testar e aprimorar esses sistemas em um ambiente controlado, com foco na robustez e na capacidade de reação a erros.

No entanto, a implementação não está isenta de desafios. A apuração assistida exige um rigor sem precedentes na qualidade dos dados na origem, transformando a nota fiscal em um insumo crítico e qualquer imprecisão em um potencial problema fiscal. A gestão da não-cumulatividade e a correta apropriação de créditos exigirão uma rastreabilidade e consistência de informações ao longo de toda a cadeia de valor. O sucesso dependerá da colaboração entre o governo e o setor privado para garantir que os benefícios superem os desafios.

Você cliente dos produtos da MV Sistemas, pode ficar tranquilo. Estamos acompanhando de perto todas as atualizações de Notas Técnicas e regulamentações da Reforma Tributária, e garantimos que nossos sistemas estarão totalmente compatíveis com as novas regulamentações dentro dos prazos de homologação e produção.