A Dupla Tributação no período de transição

A partir de 2026, a reforma tributária no Brasil, delineada pela Emenda Constitucional n° 132/2023 e regulamentada pela Lei Complementar (LC) n° 214/2025, entrará em uma fase crucial. Neste ano, as empresas brasileiras terão que navegar em um cenário de dupla tributação, convivendo com os novos e os antigos modelos de impostos.

Essa transição, que se estenderá até 2033, exigirá não apenas adaptação, mas um planejamento estratégico meticuloso. Neste artigo, detalhamos o que sua empresa precisa saber sobre essa fase e quais cuidados são essenciais para uma transição suave.

O Período de Transição (2026-2033): Coexistência e Cronograma Detalhado:

O novo modelo de tributação sobre o consumo será implementado de forma gradual, com um período de transição que se estende de 2026 a 2033. Durante essa fase, o sistema tributário atual coexistirá com o novo, exigindo que as empresas gerenciem ambos os regimes simultaneamente. Essa coexistência é um dos maiores desafios, mas também uma oportunidade para as empresas se adaptarem progressivamente. A transição visa permitir a calibragem das alíquotas, a implementação dos novos sistemas de arrecadação e a adaptação gradual dos preços e da cadeia produtiva. Empresas precisarão operar com soluções híbridas que contemplem ambos os modelos tributários, o que demanda atenção redobrada às obrigações acessórias e ao cumprimento das disposições transitórias.

- Imposto sobre Bens e Serviços (IBS): Será de competência compartilhada entre Estados, Municípios e Distrito Federal, resultando da fusão do ICMS e do ISS.

- Contribuição Social sobre Bens e Serviços (CBS): Será de competência da União, substituindo o PIS e a COFINS, e parcialmente o IPI.

- Imposto Seletivo (IS): De competência da União, com uma parcela da arrecadação destinada aos entes regionais (40% para a União e o restante para os demais entes). Este imposto possui finalidade extrafiscal, visando regular o consumo de produtos considerados prejudiciais à saúde pública ou ao meio ambiente, como cigarros e álcool. Ele substituirá parcialmente o IPI.

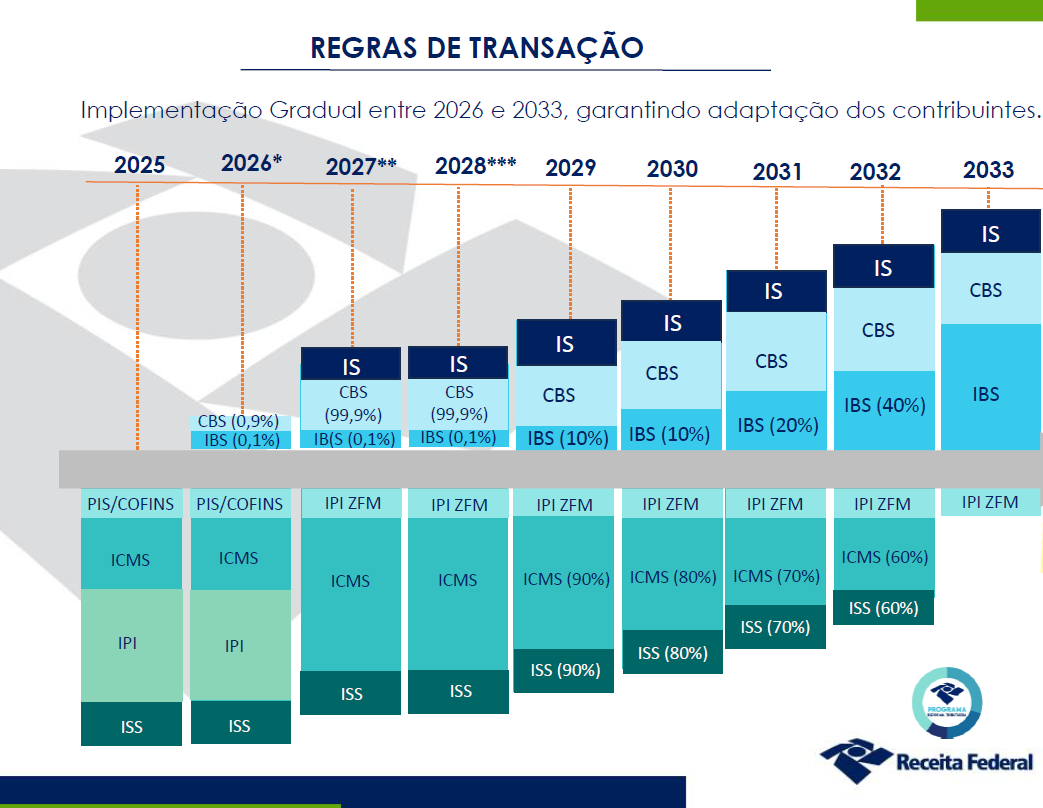

O período de transição, conforme a LC 214/2025, foi projetado para permitir que as empresas e a administração pública se adaptem gradualmente. A partir de 2026, teremos a implementação parcial dos novos tributos, com alíquotas experimentais e um convívio simultâneo com os antigos, que vai até 2033.

Fase Piloto (2026): Testes, Alíquotas Simbólicas e Obrigações Acessórias

- Em 2026, inicia-se a fase de transição com a implementação experimental da CBS e do IBS. As alíquotas serão simbólicas: CBS a 0,9% e IBSUF a 0,1%. Esta fase tem caráter preparatório, sem recolhimento definitivo dos tributos. O foco principal é a realização de testes operacionais e tecnológicos, a emissão de novos documentos fiscais eletrônicos, seguindo todas as regras das Notas Técnicas (que até o momento são as obrigações acessórias) e a adaptação dos sistemas das empresas e da administração tributária.

Início da Cobrança Efetiva e Extinções (2027): CBS em Vigor, PIS/COFINS Extintos, IS Implementado

- A partir de 2027, a CBS passará a vigorar em definitivo, com a extinção do PIS e da COFINS. O Imposto Seletivo (IS) também será instituído em 2027. As alíquotas do IPI serão reduzidas a zero, com exceção dos produtos manufaturados na Zona Franca de Manaus, para preservar os incentivos fiscais. O IBS, por sua vez, permanecerá com alíquota simbólica de 0,1% ( IBSUF 0,05% e IBSMUN 0,05%) em 2027, ainda para fins operacionais e de adaptação. A alíquota efetiva da CBS é estimada em 8,7%, sujeita a confirmação.

Consolidação e Avaliação (2028)

- O ano de 2028 marca a continuidade da transição, com a CBS em cobrança efetiva e o IBS ainda em fase simbólica. ICMS e ISS continuam vigentes em paralelo. O governo federal realizará uma avaliação de impacto da arrecadação tributária com base nos dados de 2027 para verificar se houve perdas para os entes federados e se o novo sistema mantém a neutralidade da arrecadação. Caso a arrecadação seja inferior ao projetado, ajustes nas alíquotas da CBS e do IBS poderão ser feitos em 2029.

Transição Gradual do IBS (2029-2032): Redução de ICMS/ISS e Aumento Progressivo do IBS

- Este período marca a substituição progressiva do ICMS e do ISS pelo IBS. As alíquotas de ICMS e ISS serão gradualmente reduzidas em 10% a cada ano, enquanto a alíquota do IBS aumentará na mesma proporção, garantindo neutralidade na carga tributária. A substituição é parcial e progressiva, ocorrendo em quatro etapas anuais :

- 2029: ICMS/ISS a 90% da alíquota atual, IBS avança para 10% da alíquota plena.

- 2030: ICMS/ISS a 80%, IBS a 20%.

- 2031: ICMS/ISS a 70%, IBS a 30%.

- 2032: ICMS/ISS a 60%, IBS a 40%.

A CBS já estará totalmente implantada neste período.

Vigência Plena (2033): Extinção Definitiva dos Tributos Antigos

- A partir de 1º de janeiro de 2033, o ICMS, o IPI e o ISS serão definitivamente extintos. Toda a tributação sobre bens e serviços será feita exclusivamente por meio do novo sistema IVA dual: CBS (federal) e IBS (estadual e municipal). A arrecadação do IBS será distribuída conforme o destino do consumo, com base em regras fixadas por lei complementar e monitoradas pelo Comitê Gestor do IBS. A alíquota-padrão combinada do IBS e da CBS é estimada entre 25,45% e 27%.

Desafios e Cuidados Essenciais para sua Empresa

A convivência com os dois modelos tributários durante a transição é o principal desafio para as empresas. A complexidade do cálculo, apuração e gestão fiscal se intensificará, exigindo uma preparação robusta.

1. Aprimoramento da Gestão de Dados e Documentos Fiscais

A partir de 2026, sua empresa terá que lidar com a emissão de documentos fiscais que contemplem as regras tanto dos antigos tributos (PIS, COFINS, ICMS, ISS) quanto dos novos (CBS, IBS). Isso significa:

- Sistemas de Software Fiscal: A capacidade de processar e apurar os dois regimes simultaneamente será crítica. É fundamental garantir que seu software fiscal seja atualizado para contemplar todas as novas regras da LC 214/2025, incluindo alíquotas, bases de cálculo e regras de crédito.

- Integração de Dados: A inconsistência de dados pode gerar passivos tributários significativos. A automação e a integração entre os departamentos de vendas, compras e fiscal se tornam ainda mais importantes.

2. Análise e Planejamento Estratégico

A reforma tributária muda fundamentalmente a forma como os impostos são cobrados, baseando-se no princípio do destino. Isso significa que o imposto será recolhido onde a mercadoria ou serviço é consumido, e não onde é produzido.

- Impacto no Preço: A mudança nas alíquotas e na base de cálculo afetará diretamente o preço final de seus produtos e serviços. Uma análise de sensibilidade e simulações de cenários serão necessárias para entender o impacto financeiro da transição.

- Cadeia de Fornecedores: Avalie o impacto da mudança tributária em sua cadeia de fornecedores. A forma como seus fornecedores se adaptam pode influenciar seus próprios custos e competitividade.

3. Capacitação e Treinamento

A LC 214/2025 introduzirá novas regras e conceitos, como o crédito financeiro e o princípio do destino. É essencial que sua equipe fiscal e contábil esteja atualizada.

- Treinamento Contínuo: Invista em treinamento para sua equipe, focando nas novas regras do IBS e CBS. O entendimento correto das leis evitará erros de cálculo e autuações fiscais.

4. O Papel Estratégico da Tecnologia

A complexidade da transição torna a tecnologia uma aliada indispensável. A capacidade de processar, calcular e gerenciar o novo cenário tributário manualmente será praticamente impossível.

- Automação e ERPs: Sistemas de Gestão Empresarial (ERPs) e soluções fiscais especializadas, atualizados com a legislação da LC 214/2025, serão a espinha dorsal da sua operação. Eles garantirão que os cálculos de PIS, COFINS, ICMS, ISS, CBS e IBS sejam feitos de forma precisa e que a emissão dos documentos fiscais esteja em conformidade.

- Simuladores Tributários: Utilize ferramentas que permitam simular os cenários tributários, ajudando a tomar decisões estratégicas sobre precificação e gestão de custos.

A reforma tributária é uma das maiores transformações fiscais do Brasil nas últimas décadas. O período de transição, embora desafiador, é também uma oportunidade para as empresas que se prepararem com antecedência.

Ao se antecipar, investindo em tecnologia, capacitação e planejamento, sua empresa não apenas garantirá a conformidade fiscal, mas também se posicionará de forma mais competitiva no novo cenário que emerge.

Nós, da MV Sistemas, estamos na vanguarda dessa transformação, desenvolvendo soluções que simplificarão sua jornada com a nova Reforma Tributária. Nossos sistemas estão sendo atualizados para que você possa focar no que realmente importa: o crescimento do seu negócio.

Continue acompanhando os conteúdos da MV sobre a Reforma Tributária para você ficar por dentro de tudo.