Crédito Financeiro e o Split Payment

Crédito financeiro

Art. 47. O contribuinte sujeito ao regime regular poderá apropriar créditos do IBS e da CBS quando ocorrer a extinção por qualquer das modalidades previstas no art. 27 dos débitos relativos às operações em que seja adquirente, excetuadas exclusivamente aquelas consideradas de uso ou consumo pessoal, nos termos do art. 57 desta Lei Complementar, e as demais hipóteses previstas nesta Lei Complementar.

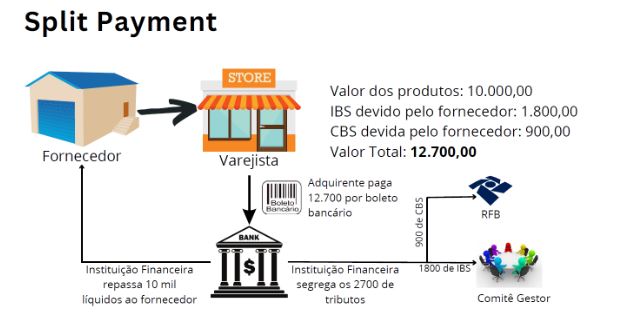

Split Payment

Art. 31. Nas transações de pagamento relativas a operações com bens ou com serviços, os prestadores de serviços de pagamento eletrônico e as instituições operadoras de sistemas de pagamentos deverão segregar e recolher ao Comitê Gestor do IBS e à RFB, no momento da liquidação financeira da transação (split payment), os valores do IBS e da CBS, de acordo com o disposto nesta Subseção. Lei Complementar nº 214/2025.

O conceito de “split payment” :

Se trata de um mecanismo de pagamento no qual o valor de uma transação é automaticamente dividido entre o vendedor e as autoridades fiscais no momento em que ocorre o pagamento. Isso garante que os impostos sejam direcionados imediatamente ao governo, diminuindo a sonegação fiscal e promovendo uma arrecadação mais eficiente.

Neste momento, o crédito será liberado para o adquirente através da plataforma do Governo da apuração assistida.

A implementação do split payment consiste em uma quebra de barreira no recolhimento tributário. Tradicionalmente, o processo de pagamento de impostos ocorre em um momento distinto da transação, o que abre margem para atrasos, fraudes e sonegações.

Na regulamentação da reforma, o “split payment” será obrigatório e funcionará automaticamente nos principais meios de pagamento. A versão manual só será autorizada se o sistema de pagamento não permitir a divisão automática dos tributos.

Opções do Adquirente:

Para quem não toma crédito, tanto faz

Para quem apropria créditos:

Pagar por meio que tenha o split payment

– Conforme Art. 31. LC 2142025, explicado acima.

Recolher por guia o tributo incidente na operação

Art. 36. O adquirente de bens ou de serviços que seja contribuinte do IBS e da CBS pelo regime regular poderá pagar o IBS e a CBS incidentes sobre a operação caso o pagamento ao fornecedor seja efetuado mediante a utilização de instrumento de pagamento que não permita a segregação e o recolhimento nos termos dos arts. 32 e 33 desta Lei Complementar.

Pagar tudo ao fornecedor e torcer para ele quitar seus débitos

Caso o Governo não libere as duas opções acima.

Você cliente dos produtos da MV Sistemas, pode ficar tranquilo. Estamos acompanhando de perto todas as atualizações de Notas Técnicas e regulamentações da Reforma Tributária, e garantimos que nossos sistemas estarão totalmente compatíveis com as novas regulamentações dentro dos prazos de homologação e produção.